Negativ-Zinsen oder offiziell: Verwahrungsentgeld

Die guten alten Zeiten. Vielleicht erinnerst Du Dich noch daran. Deine Eltern oder Großeltern haben für Dich ein KNAX-Konto bei der Sparkasse eingerichtet, um etwas Geld mit einer guten Verzinsung anzusparen. Davon hast Du Dir dann vielleicht Dein erstes Auto finanziert, Deine erste Wohnung eingerichtet, oder bist für ein Jahr Work & Travel ans andere Ende der Welt gereist. Anlagen, wie diese galten vor zweieinhalb Jahrzehnten noch als sichere, erfolgversprechende Anlage, um das Ersparte stetig zu vermehren.

Und heute? Die Zeiten von Guthabenzinsen auf festverzinsliche Geldanlagen, wie Sparbücher, Tagesgeld- und Festgeldkonten sind lange vorbei. Bis vor einiger Zeit glaubten (oder hofften?) wir, dass der Zins für Sparer nicht tiefer als 0% fallen würde. Aber ist das wirklich so?

Ich würde die Frage nicht stellen, wenn da nichts dran wäre. Was bereits im Jahr 2014 begann, wurde vor allem innerhalb der letzten zwei, drei Jahre ein größer werdendes Problem. Immer mehr Sparer sehen sich mit negativen Zinsbuchungen auf Ihren sicher geglaubten Ersparnissen konfrontiert. Große Banken, darunter die Commerzbank und ihre Online-Tochter Comdirect, die HaSpa, als einer der größten Institutionen der Sparkassen, oder die Postbank haben die Freibeträge für die Berechnung von Negativzinsen auf Guthaben – dem sogenannten „Verwahrentgelt“ – bereits von 100.000€ auf 50.000€ gesenkt. Die Verzinsung liegt jeweils bei -0,5% pro Jahr. Die Postbank geht bei Tagesgeldkonten sogar noch einen Schritt weiter: Hier werden Negativzinsen bereits ab Einlagen über 25.000€ berechnet.

Aber noch tiefer gehen die Banken doch ganz sicher nicht, das würden sie niemals wagen, oder? Naja… hier eine kleine Auswahl:

Sparkasse Chemnitz – frei bis 25.000€ – Verwahrentgelt -0,5%

Kreissparkasse Augsburg – frei bis 25.000€ – Verwahrentgelt -0,5%

Ostsächsische Sparkasse Dresden – frei bis 25.000€ – Verwahrentgelt -0,5%

Sparkasse Ingolstadt Eichstätt – kein Freibetrag – Verwahrentgelt -0,5%

Volksbank Raiffeisenbank Rosenheim – kein Freibetrag – Verwahrentgelt -0,5%

Volksbank Zwickau – kein Freibetrag – Verwahrentgelt -0,5%

Wie ist es eigentlich zu Negativ-Zinsen gekommen?

Ich möchte, dass Du weißt, dass es hier nicht um das Bashing von Banken geht. Es ist vielmehr eine absehbare Konsequenz durch die im Zuge der Finanzkrise von 2008 eingeführten Geldpolitik der Zentralbanken, welche nun mehr und mehr die Verbraucher zu spüren bekommen.

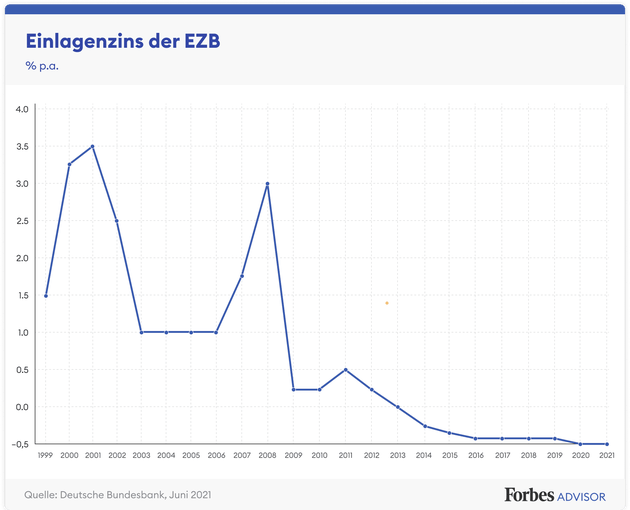

Banken legen kurzfristig nicht benötigtes Geld bei der Zentralbank ein und müssen ihrerseits einen negativen Einlagenzins darauf bezahlen. Ursprünglich war dieser Zins mal positiv, rutschte jedoch im Jahr 2014 erstmals unter 0% und kursiert seit Ende 2019 bei -0,5%. Diese Kosten legen Banken nun vermehrt auf ihre Kunden um.

Nach der Finanzkrise 2008 und der darauf folgenden Schuldenkrise wurde die Wirtschaft in der Eurozone stark in Mitleidenschaft gezogen. Banken agierten sehr vorsichtig und waren einander misstrauisch. Unternehmen blieben in Hinblick auf Investitionen zurückhaltend, entweder weil sie nicht konnten, oder, aus Sicherheitsbedenken, nicht wollten. Und Verbraucher konsumierten weniger, aus Angst, ihren Job aufgrund der Krise verlieren zu können.

Die Zinspolitik der EZB sollte also eine Art Triebfeder sein, um der Wirtschaft in Europa wieder Aufschwung zu verleihen.. Sie entschied sich also, mehr Geld in Umlauf zu bringen. In der Theorie sollte mehr Geld im Umlauf für steigende Preise sorgen. Dies sollte Verbraucher wiederum anreizen, Ihre geparkten Gelder lieber unmittelbar auszugeben und Unternehmen animieren, wieder mehr zu investieren, bevor das Geld aufgrund zunehmender Preissteigerung (Inflation) an Wert verliert.

Parallel senkte die EZB sukzessive den sogenannten Hauptrefinanzierungszins – auch Leitzins genannt. Seit 2016 liegt dieser nun bei 0%. Dadurch sollten Banken schneller eingelegtes Geld bei der EZB abrufen und in Form von Krediten oder Investitionen in Umlauf bringen.

Dieser Plan ging nur bedingt auf, da sich das Investitions- und Konsumverhalten nicht im gewünschten Rahmen entwickelte. Man kann also sagen, dass das vermehrt in Umlauf gebrachte Geld nicht zu der gewünschten Nachfrage nach Krediten und Investitionen führte. Die überschüssige Liquidität floss also wieder in die Einlagen der Banken und damit zur Zentralbank zurück. So stiegen die Einlagen von Banken bei der EZB 2020 auf ein Rekordhoch von 880 Mrd.€, der Einlagenzins für Banken sank ins Negative, die Kosten erhöhten sich immer weiter und der Kunde wird schließlich in Form von „Verwahrentgelten“ und steigenden Bankgebühren zur Kasse gebeten. Das ist der Grund für das Dilemma mit den Negativzinsen.

Was passiert jetzt?

Sind Negativzinsen nur eine Phase?

Nein. Es ist eine herbeigeführte Geldpolitik. Zwar ist es möglich, dass wir künftig steigende Zinsen erleben, dafür müsste die Zentralbank allerdings Ihren Kurs ändern. Dass das nicht so einfach sein dürfte, erkläre ich Dir am Beispiel der Staatsverschuldung:

So wie Du dir Geld für den Bau eines Eigenheims, oder die Investition in eine Kapitalanlage leihst, machen es auch Unternehmen und Staaten. Sie leihen sich über Schuldpapiere in Form von Staats- und Unternehmensanleihen Geld. Wenn also ein Kredit benötigt wird, kann dieser mit einer niedrigen Zinslast aufgenommen werden.

Würde die EZB die Zinsen plötzlich erhöhen, würde das vor allem Staaten und Unternehmen mit höheren Verschuldungsgraden und vergleichsweise niedriger Wirtschaftsleistung in Bedrängnis bringen. Sie könnten ihren Haushalt nicht mehr finanzieren, weil sie ihren Gläubigern die höheren Zinsschulden nicht mehr bezahlen könnten. Die Folge wären Insolvenzwellen und Staatsbankrotts.

Was kannst Du also tun, um Negativzinsen zu vermeiden?

Hand aufs Herz, je länger wir mit Negativzinsen zu tun haben, desto mehr von deinen Bankeinlagen werden künftig davon betroffen sein. Die ersten Banken haben bereits Strafzinsen ab dem ersten Euro eingeführt und weitere werden wohl früher als später folgen. Du wirst also nicht drum herumkommen, dich damit zu befassen, wie Du dein Geld bestmöglich verteilst, damit es dir eine Rendite bringt, anstatt von Bankgebühren, Negativzinsen und Inflation aufgefressen zu werden. Die Zeiten von „sicheren 4%“ sind schon seit Jahren vorbei und es ist für uns alle an der Zeit umzudenken, besonders bei der Wahl geeigneter Anlagemöglichkeiten. Anleihen, Bonds, oder Renten bieten schon längst keinen risikolosen Zins mehr, sie haben sich vielmehr zu einem zinslosen Risiko entwickelt.

Lass uns doch mal darüber sprechen

Daher empfiehlt es sich, den Blick auf erfolgversprechende Investitionen zu legen: Dazu gehört ganz besonders das Investieren in Immobilien und Aktien. Gut aufeinander abgestimmt, streust Du das Verlustrisiko und sorgst langfristig für einen echten Aufbau von Vermögen mit guten Renditen und echten Vermögenswerten.

Du willst wissen, wie Du dich bestmöglich vor Negativzinsen und Gebühren schützt und dir langfristig ein passives Einkommen für deine Zukunft aufbaust? Dann komm gern auf mich zu. Ich freue mich auf Deine Nachricht.

Lass uns sprechen!